Những yếu tố ảnh hưởng đến giá trị đáo hạn của hợp đồng bảo hiểm nhân thọ

Thông tin thị trường - Ngày đăng : 11:26, 09/06/2021

Giá trị tích lũy chính là số tiền mà khách hàng nhận được khi kết thúc hợp đồng, hay còn được gọi là quyền lợi đáo hạn. Quyền lợi này được ước tính trên Bảng minh họa quyền lợi của hợp đồng bảo hiểm dựa trên cơ chế hoạt động, quy tắc và điều khoản của từng loại sản phẩm (theo sự phê duyệt bởi Bộ Tài chính).

Phạm vi bài viết này sẽ tập trung tìm hiểu dòng sản phẩm hỗn hợp có tham gia chia lãi, cụ thể:

Cơ chế hoạt động của sản phẩm bảo hiểm hỗn hợp có tham gia chia lãi

Đối với sản phẩm Bảo hiểm hỗn hợp có tham gia chia lãi, phí bảo hiểm sẽ được tập hợp vào một Quỹ gọi là Quỹ chủ hợp đồng có tham gia chia lãi. Tài sản của quỹ này được đem đi đầu tư chủ yếu vào các danh mục có tính an toàn cao, rủi ro thấp như trái phiếu chính phủ, trái phiếu doanh nghiệp, tiền gửi ngân hàng…

Lợi nhuận từ hoạt động đầu tư sau khi trừ đi các khoản chi phí (như chi phí phát hành và quản lý hợp đồng, chi phí trích lập dự phòng và các quyền lợi bảo hiểm phát sinh mỗi năm) sẽ được chia cho khách hàng như một khoản lãi chia không đảm bảo gọi là Bảo tức và Lãi chia cuối hợp đồng, trên nguyên tắc công bằng, hợp lý và minh bạch.

Theo chia sẻ của Ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam, số tiền đáo hạn hoặc số tiền khách hàng nhận được khi xảy ra sự kiện bảo hiểm gồm 02 phần: quyền lợi đảm bảo và quyền lợi không đảm bảo.

Quyền lợi đảm bảo là quyền lợi được cam kết đúng như Bảng minh họa với mục đích mang đến sự bảo vệ tài chính trước rủi ro và tích luỹ tài chính cho khách hàng.

Quyền lợi không đảm bảo bao gồm Bảo tức và Lãi chia cuối hợp đồng phụ thuộc vào kết quả hoạt động của Quỹ chủ hợp đồng tham gia chia lãi, và có thể sẽ bằng 0 (không). Quyền lợi không đảm bảo được nêu trong Bảng minh họa chỉ mang tính chất tham khảo vì nó phụ thuộc rất nhiều vào yếu tố thị trường thực tế.

Cùng tìm hiểu các yếu tố ảnh hưởng đến quyền lợi đáo hạn của hợp đồng:

Lãi suất trái phiếu chính phủ

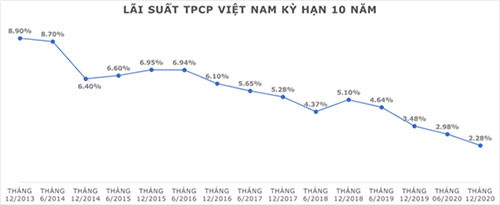

Trong những năm gần đây, lãi suất trái phiếu chính phủ có xu hướng giảm, trong khi các chi phí trích lập dự phòng tăng theo quy định của Bộ Tài chính để đảm bảo việc chi trả quyền lợi bảo hiểm của khách hàng.

Công bố của Kho bạc Nhà nước cho thấy lãi suất trái phiếu chính phủ đang có xu hướng giảm dần, từ mức 3,48% cuối năm 2019 xuống còn 2,28% cuối năm 2020.

Lãi suất trái phiếu chính phủ đang có xu hướng giảm dần, dẫn đến lãi chia trong quyền lợi đáo hạn hợp đổng có tham gia chia lãi cũng có xu hướng giảm

Chính điều này ảnh hưởng lớn đến hoạt động của Quỹ chủ hợp đồng và dẫn đến lãi chia trong quyền lợi đáo hạn hợp đồng cũng có xu hướng giảm.

Định kỳ đóng phí, rút tiền mặt, bảo tức, tạm ứng và trích phí tự động

Định kỳ đóng phí là một yếu tố ảnh hưởng tới tổng phí đóng trong suốt thời hạn hợp đồng. Những hợp đồng có định kỳ đóng phí nhiều lần trong một năm (tháng, quý, nửa năm) sẽ có tổng phí đóng cao hơn những hợp đồng có định kì đóng phí theo năm.

Sự chêch lệch này được lí giải bởi 2 yếu tố: (1) Dòng tiền phí bảo hiểm của khách hàng có định kì đóng phí là tháng/ quý/ nửa năm về chậm hơn, dẫn đến ảnh hưởng thu nhập đầu tư từ những khoản đó, (2) Để đảm bảo tính công bằng khi tất cả khách hàng đều nhận được quyền lợi như nhau trong tương lai nhưng khác nhau về định kỳ đóng phí, công ty bảo hiểm áp dụng hệ số cho các định kỳ nộp phí khác nhau. Nói cách khác, định kì đóng phí càng nhiều thì hệ số càng cao.

Bên cạnh đó, những giải pháp như: gia hạn đóng phí, thay đổi định kỳ đóng phí, rút tiền mặt, rút bảo tức, tạm ứng từ giá trị hoàn lại, tự động trích phí từ giá trị hoàn lại…. cũng là yếu tố góp phần tạo ra sự chênh lệch giữa quyền lợi đáo hạn hoặc quyền lợi khi sự kiện bảo hiểm xảy ra so với tổng phí đóng. Các giải pháp này được áp dụng để hỗ trợ khách hàng linh động trong việc nộp phí, hoặc tiếp tục duy trì hiệu lực hợp đồng trong trường hợp gặp khó khăn về tài chính.

Sức khỏe và nghề nghiệp của người được bảo hiểm

Cũng theo ông Dũng, sức khỏe và nghề nghiệp của người được bảo hiểm là hai yếu tố có thể tạo ra sự chênh lệch giữa quyền lợi đáo hạn so với tổng phí đóng. Những khách hàng có điều kiện sức khỏe dưới chuẩn hoặc nghề nghiệp mang tính rủi ro cao sẽ phải đóng phí bảo hiểm cao hơn so với người có sức khỏe tốt hay nghề nghiệp ít rủi ro mặc dù quyền lợi bảo vệ và quyền lợi đáo hạn là như nhau.

Để đảm bảo quyền lợi khi tham gia bảo hiểm, khách hàng cần lưu ý gì.

|

| Ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam: “Cho dù tham gia dòng bảo hiểm nhân thọ nào, thì người tham gia bảo hiểm sẽ được bảo vệ tài chính và an tâm trước những rủi ro trong cuộc sống. Đó mới chính là giá trị cốt lõi của bảo hiểm nhân thọ”. |

Ông Ngô Trung Dũng cho rằng để bảo vệ quyền lợi của mình, khách hàng cần cân nhắc khả năng tài chính để đưa ra lựa chọn phù hợp và tìm hiểu kỹ các điều khoản, quyền lợi của sản phẩm.

Khách hàng cần chủ động kế hoạch tài chính cá nhân, thực hiện việc đóng phí đầy đủ và đúng hạn cho doanh nghiệp bảo hiểm nhằm đảm bảo quyền lợi của mình. Bên cạnh đó, khách hàng cũng nên thường xuyên theo dõi tình trạng hợp đồng, cập nhật thông tin và nhận sự tư vấn từ tư vấn viên, doanh nghiệp bảo hiểm và các nguồn thông tin đáng tin cậy.

Mặc dù lưu tâm tới quyền lợi tích lũy của hợp đồng, nhưng giá trị và ý nghĩa thiết thực mà bảo hiểm nhân thọ mang đến chính là dự phòng tài chính trước những rủi ro không lường trước, từ đó mang đến sự an tâm để khách hàng có thể tận hưởng cuộc sống bên những người thân, Ông Dũng nhấn mạnh.