Mức đóng thấp, linh hoạt

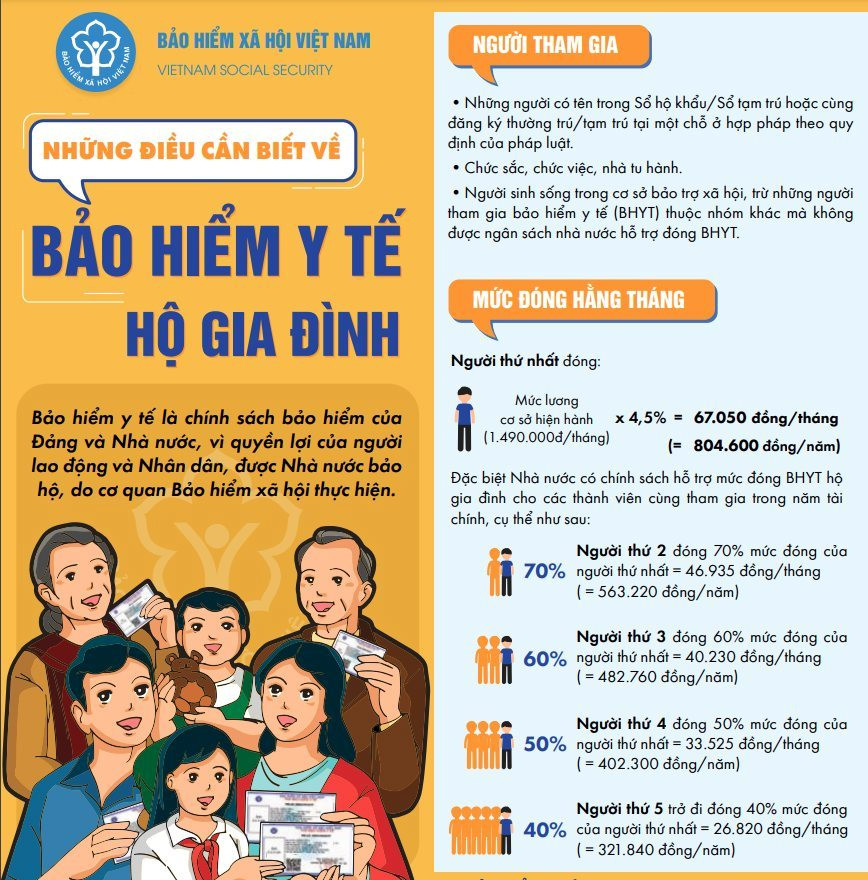

Từ ngày 1/1/2015, luật sửa đổi, bổ sung một số điều của luật BHYT quy định người dân được tham gia BHYT theo nhóm hộ gia đình gồm: Những người có tên trong sổ hộ khẩu, sổ tạm trú hoặc cùng đăng ký thường trú/tạm trú tại một chỗ ở hợp pháp theo quy định của pháp luật, trừ những người đã có thẻ BHYT thuộc nhóm khác; chức sắc, chức việc, nhà tu hành; người sinh sống trong cơ sở bảo trợ xã hội, trừ những người tham gia BHYT thuộc nhóm khác mà không được ngân sách nhà nước hỗ trợ đóng BHYT.

Gia đình càng nhiều người tham gia, mức đóng BHYT càng thấp. Tham gia BHYT hộ gia đình từ người thứ hai trở đi sẽ được giảm trừ mức đóng. Cụ thể, người thứ nhất đóng 4,5% mức lương cơ sở 67.050 đồng/tháng (804.600 đồng/năm). Người thứ 2 đóng 70% mức đóng của người thứ nhất 46.935 đồng/tháng (563.220 đồng/năm). Người thứ 3 đóng 60% mức đóng của người thứ nhất 40.230 đồng/tháng (482.760 đồng/năm). Người thứ 4 đóng 50% mức đóng của người thứ nhất 33.525 đồng/tháng (402.300 đồng/năm). Người thứ 5 trở đi đóng 40% mức đóng của người thứ nhất 26.820 đồng/tháng (321.840 đồng/năm).

Với phương thức đóng linh hoạt, phù hợp, người tham gia BHYT được lựa chọn đóng định kỳ 3 tháng, 6 tháng hoặc 12 tháng một lần thông qua các tổ chức dịch vụ thu BHXH, BHYT hoặc cơ quan BHXH.

Thanh toán không giới hạn trong phạm vi, mức hưởng

Khi người dân tham gia mua thẻ BHYT có được nhiều lợi ích, thanh toán không giới hạn trong phạm vi, mức hưởng. Với trường hợp KCB BHYT đúng tuyến, tỷ lệ hưởng 100% tổng chi phí KCB khi đi KCB tại tuyến xã, nếu chi phí KCB thấp hơn 15% mức lương cơ sở (1.490.000 đồng/tháng) tại thời điểm đi KCB, khi có thời gian tham gia BHYT 5 năm liên tục trở lên và có số tiền cùng chi trả chi phí KCB trong năm lớn hơn 6 tháng lương cơ sở, trừ trường hợp tự đi KCB không đúng tuyến. Tỷ lệ hưởng 80% tổng chi phí KCB cho các trường hợp khác.

Với trường hợp KCB BHYT không đúng tuyến, tỷ lệ hưởng 100% khi KCB ngoại trú tại bệnh viện tuyến huyện, KCB nội trú ở bệnh viện tuyến huyện, tuyến tỉnh. Tỷ lệ hưởng 40% khi KCB nội trú ở bệnh viện tuyến trung ương.

Nơi đăng ký tham gia thuận tiện, đơn giản là cơ quan BHXH tỉnh, huyện, các tổ chức dịch vụ thu BHXH, BHYT. Với người tham gia BHYT lần đầu hoặc không liên tục từ 3 tháng trở lên trong năm tài chính thì thẻ BHYT có giá trị sử dụng sau 30 ngày, kể từ ngày đóng BHYT. Trước khi thẻ BHYT hết hạn sử dụng, người tham gia cần gia hạn thẻ để thẻ BHYT có giá trị sử dụng liên tục, không bị gián đoạn và không ảnh hưởng đến quyền lợi được hưởng khi tham gia BHYT 5 năm liên tục.

Tham gia BHYT là hình thức “đóng góp khi lành, để dành khi ốm”. Vì vậy, mọi người dân hãy tích cực tham gia BHYT ngay hôm nay để bảo vệ sức khỏe của bản thân và gia đình, đồng thời cũng là cách để được chia sẻ trách nhiệm của bản thân với cộng đồng và xã hội.

.jpeg "Ngày hội ra quân Bảo Việt Nhân Thọ Bình Thuận 2025: Phát triển mạnh mẽ – vững vàng vị thế")

.jpeg "Hoàn thành sứ mệnh - viết tiếp trang sử mới")

")

.jpg "Kính mời độc giả đón đọc báo in Bình Thuận hôm nay (27/6)")